|

|

||||||||||||||||||||||||||||||||||||||||||||||||||

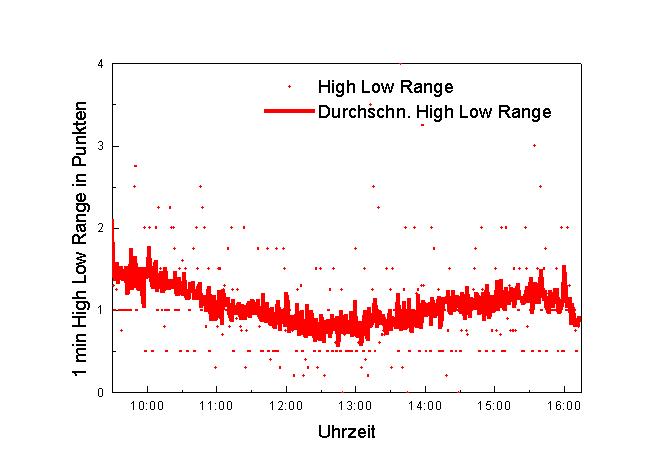

Zur Handelseröffnung liegt die durchschn. High-Low Spanne im ES bei etwa 1,5 Punkten. Sinkt dann aber bis zur Mittagszeit kontinuierlich bis auf 0,75 Punkte ab, um dann bis zu Handelsschluss wieder auf 1,25 Punkte zu steigen. Nach 16.00 Uhr Ortszeit USA fällt dann die High-Low Spanne unter 1 Punkt zurück. Wir haben nun weiter untersucht, wie wahrscheinlich es ist, das auf einen steigenden Bar (close > close der Vorminute) ein weiterer steigender Bar folgt und umgekehrt. Das etwas überraschende Ergebnis war, dass von 1989 bis 2002 mit einer 50 % Wahrscheinlichkeit einem steigenden Bar ein steigender Bar folgte und umgekehrt. Es herrscht also eine absolute Gleichverteilung. Wir wollten nun weiterhin wissen, ob es in der Vergangenheit zu manchen Uhrzeiten wahrscheinlicher war, dass einem steigenden Bar ein weiterer steigender Bar gefolgt ist und umgekehrt. Dazu haben wir die Uhrzeit gegen die Anzahl der Bars aufgetragen, an denen einem steigenden Bar ein steigender Bar folgte und umgekehrt, also ob ein 1 min Trend sich fortgesetzt hat oder nicht. Es wurden dafür wieder die Daten des Jahres 2000 herangezogen. |

|||||||

|

|||||||

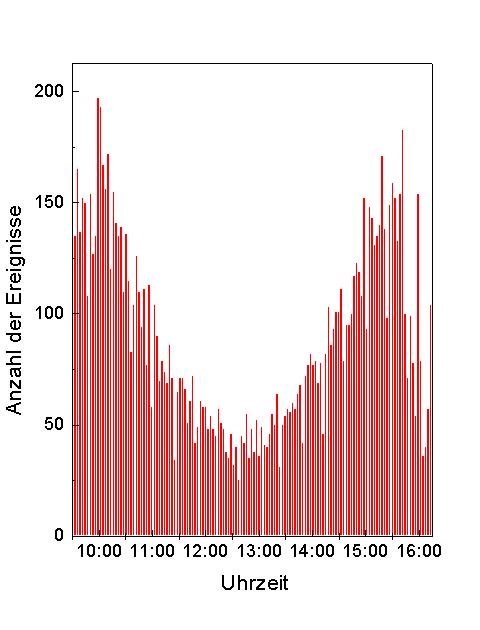

Es zeigt sich zwar, dass es eine leichte Absenkung des Durchschnitts in der Mittagszeit gibt, diese aber nur sehr gering ausfällt. Hier scheint es also fast keine tageszeitabhängigen Schwankungen zu geben. Dagegen fällt auf, dass an bestimmten Minuten die relative Wahrscheinlichkeit einer Trendumkehr deutlich höher ist als bei anderen Minutenbars. Ob sich aber aus der um 30 % abgesenkten Zahl der Trendfortsetzungen Kapital schlagen lässt und dies stat. wirklich signifikant ist, muss noch untersucht werden. Im folgenden wurde nun geschaut, wie wahrscheinlich einem ansteigenden Bar ein weiterer ansteigender Bar mit mindestens einem Punkt Kursgewinn folgt (und gekehrt). Hierzu wurden die Daten von 1989 - Mitte 2002 verwendet. Aufgetragen ist wieder die Anzahl der steigenden Bars, denen ein Anstieg in der nächsten Minute von mindestens 1 Punkte gefolgt ist (nicht das High, sondern das Close des Folgebars war entscheidend). |

|||||||

|

|||||||

Hier zeigen sich deutlich die Auswirkungen der Volatilitätsunterschiede während der unterschiedlichen Tageszeiten. So kam es in den Vergangenen 12 Jahren kaum zu Punktesteigerungen von 1 Punkt in der Mittagszeit. Am Vormittag oder späten Nachmittag kam dies immerhin 5 mal so häufig vor. Fazit Will man ein System handeln, das auf Gewinne in der Grössenordnung von 1 Punkt abziehlt, so sollte man ein solches System vorwiegend in den ersten und letzten Stunden des Tages handeln und die Mittagszeit meiden.

|

|||||||

| [Home] [Neu] [Handelssysteme] [Neuronale Netze] [Indikatoren] [Marktstudien] [Links] [Hinweis] [Kontakt] [Impressum] | ||