|

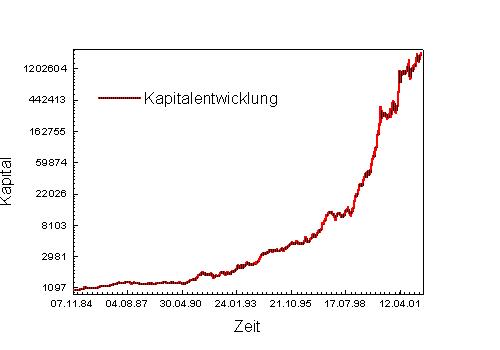

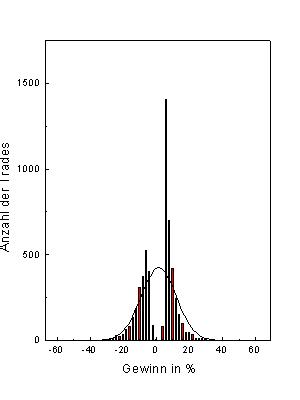

Auch hier wurde wieder auf eine Liste von Nasdaq100 Aktien getestet. Der Systemreport zeigt wieder die durchschnittlichen Werte pro Aktie an. Kapitalkurve Tradeverteilung

Ergebnis im Optimierungszeitraum

System Start 01.01.88

System Ende 29.12.00

Anzahl aller Trades 54,9

Anzahl Trades/Jahr 9,7

Getestete Perioden 1563,8

Perioden mit Trades 13,1%

Netto-Profit 1.143,84

Buy/Hold-Profit 27.972,97

Profit-Ratio zu Buy/Hold -2.682,91%

Profit/Periode-Ratio zu Buy/Hold -0,50%

Profitable Trades (%) 60,09%

Durchschn. Return 1,63%

Std.-Abw. aller Returns 11,12%

Portfolio-Faktor 12,43

Sharpe Ratio 0,25

Max. realisiertes Kapitalrisiko -43,65%

Profitable Long Trades (%) 54,74%

Profitable Short Trades (%) 62,70%

Ergebnis im Kontrollzeitraum

System Start 02.01.01

System Ende 01.05.02

Anzahl aller Trades 13,8

Anzahl Trades/Jahr 10,4

Getestete Perioden 330,5

Perioden mit Trades 13,8%

Netto-Profit 222,39

Buy/Hold-Profit -409,22

Profit-Ratio zu Buy/Hold 63,16%

Profit/Periode-Ratio zu Buy/Hold 0,67%

Profitable Trades (%) 59,83%

Durchschn. Return 1,15%

Std.-Abw. aller Returns 11,57%

Portfolio-Faktor 14,28

Sharpe Ratio 0,16

Max. realisiertes Kapitalrisiko -31,40%

Profitable Long Trades (%) 52,08%

Profitable Short Trades (%) 63,39%

Kapitalkurve Bei der Kapitalkurve wurde davon ausgegangen, dass pro Trade 1/10 des Gesamtkapitals eingesetzt wird. |

|