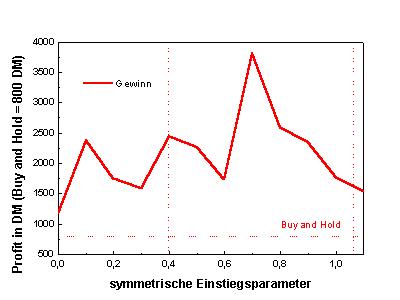

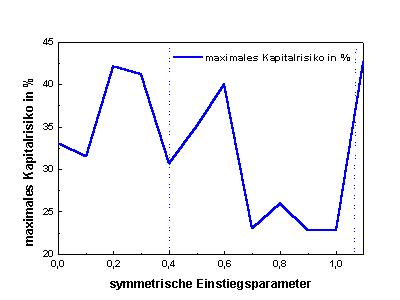

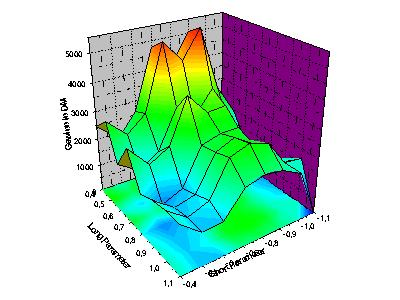

Stabilitätstest - Variation der Parameter der Ein- und Ausstiegsregeln Auf dieser Seite werden die Parameter der Einstiegsregeln (z.B. cross(NN,Schwelle,1=1 für Enter Long) auf ihre Stabilität hin getestet. Die Parameter werden variiert und es werden 0dann die Auswirkungen auf die einzelnen Ergebnisse des Handelssystems angeschaut. Die Tests wurden von 01/1994 bis 9/2001 eins durchgeführt. Dies ist sowohl ausserhalb des Trainingszeitraums als auch ausserhalb des Kontrollzeitraums und über fast 7 Jahre hinweg, das Netz selbst wurde ja nur über 2 Jahre (92 - Ende 93) trainiert. Ziel dieser Untersuchung ist ja: Wie stabil kann ein Netz sein, das nur relativ kurz trainiert wurde. Auf Stops wurde in dem Test ganz verzichtet. Zuerst wird der Parameterraum symmetrisch abgesucht, d.h. wenn die Schwelle bei Enter Long 0,1 ist, dann ist die Schwelle bei Enter Short -0,1 usw Tabelle mit dem gesamten symmetrischen Parametertest Einfluss der symmetrischen Parameter auf den Gewinn (Grafik) Einfluss der symmetrischen Parameter auf das maximale Kapitalrisiko (Grafik) Asymmetrischer Parametertest (3D Grafik) Schlussfolgerungen . Einfluss der symmetrischen Parameter auf den Gewinn |