|

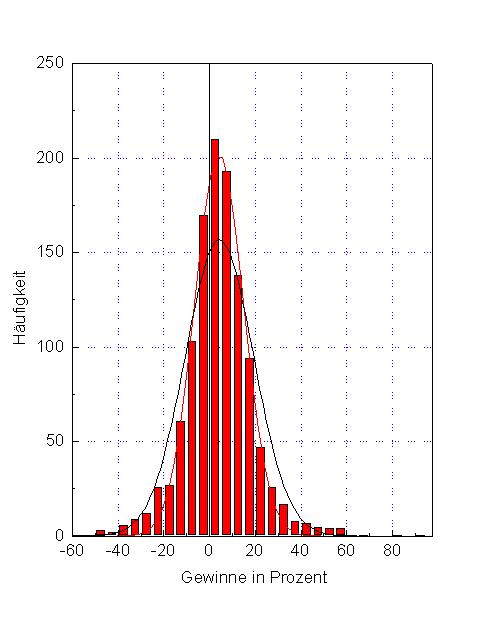

Die oben gezeigte Grafik zeigt die Verteilung der Return aus ca. 1200 Trades (die schwarze Kurve ist eine angefittete Gauss Kurve, die rote Kurve eine angefittete Normalverteilung). Man sieht schön, dass es sich bei der Returnverteilung um eine nach rechts verschobene Normalverteilung handelt, die am oberen Ende noch Aussreisser hat (FAT TAIL). So sieht idealerweise eine Returnverteilung eines guten Handelssystems aus. Auch ohne die Aussreisser weisst die Kurve immer noch eine Verschiebung nach rechts auf. |

|