|

|

||||||||||||||||||||||||||||||||||||||||||||||||||

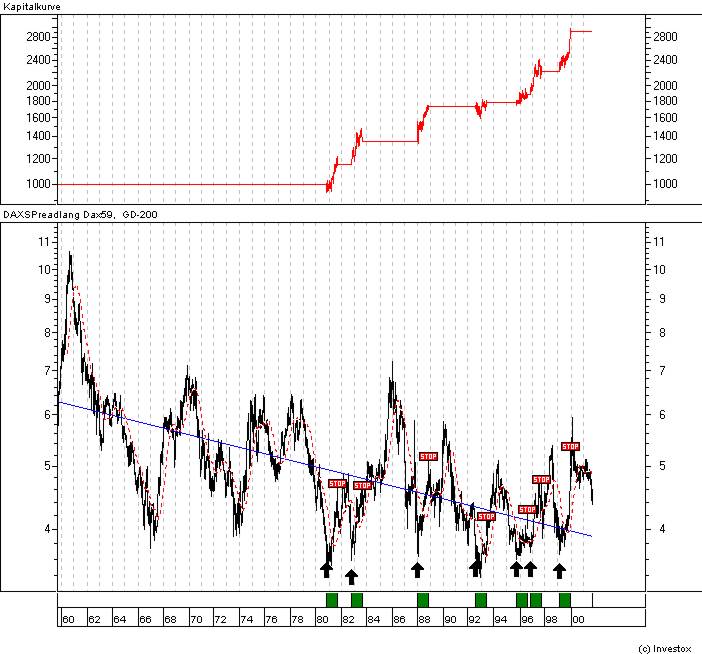

Die Position wurde jeweils nach 220 Handelstagen beendet. Es hätte in der Zeit 7 Trades gegeben, alle hätten mit einem durchschn. Gewinn von 17 % geendet. Das maximale Kapitalrisiko hätte bei 8 % gelegen. Wird dies in Zukunft auch so bleiben??? Führt man eine lineare Regression des Spreads durch, so fällt auf, dass die Gerade stark abfällt, das Verhältnis scheint sich aber seit 1980 zu stabilisieren. Doch auch wenn man die Regression erst ab 1980 durchführt sieht man, dass sich das Verhältnis im Durchschnitt verkleinert hat. Man sollte also die Einstiegsschwelle eher tiefer als höher setzen.

Wieviel Einfluss haben nun die Währungsunterschiede auf den Spread gehabt??? Im nächsten Bild ist Spread multipliziert mit dem Verhältnis DM/US Dollar dargestellt. |

||||||

|

||||||

Im währungsbereinigten Spread wird deutlich, dass es dann nicht mehr die deutlichen Zusammenhänge zwischen dem DAX und dem SP500 gibt. Auf Grund des niedrigen Samplegrösse wären wir also sehr vorsichtig, diesen Spread zu handeln. |

||||||

| [Home] [Neu] [Handelssysteme] [Neuronale Netze] [Indikatoren] [Marktstudien] [Links] [Hinweis] [Kontakt] [Impressum] | ||